Studi Kasus 3 – Restitusi Pajak

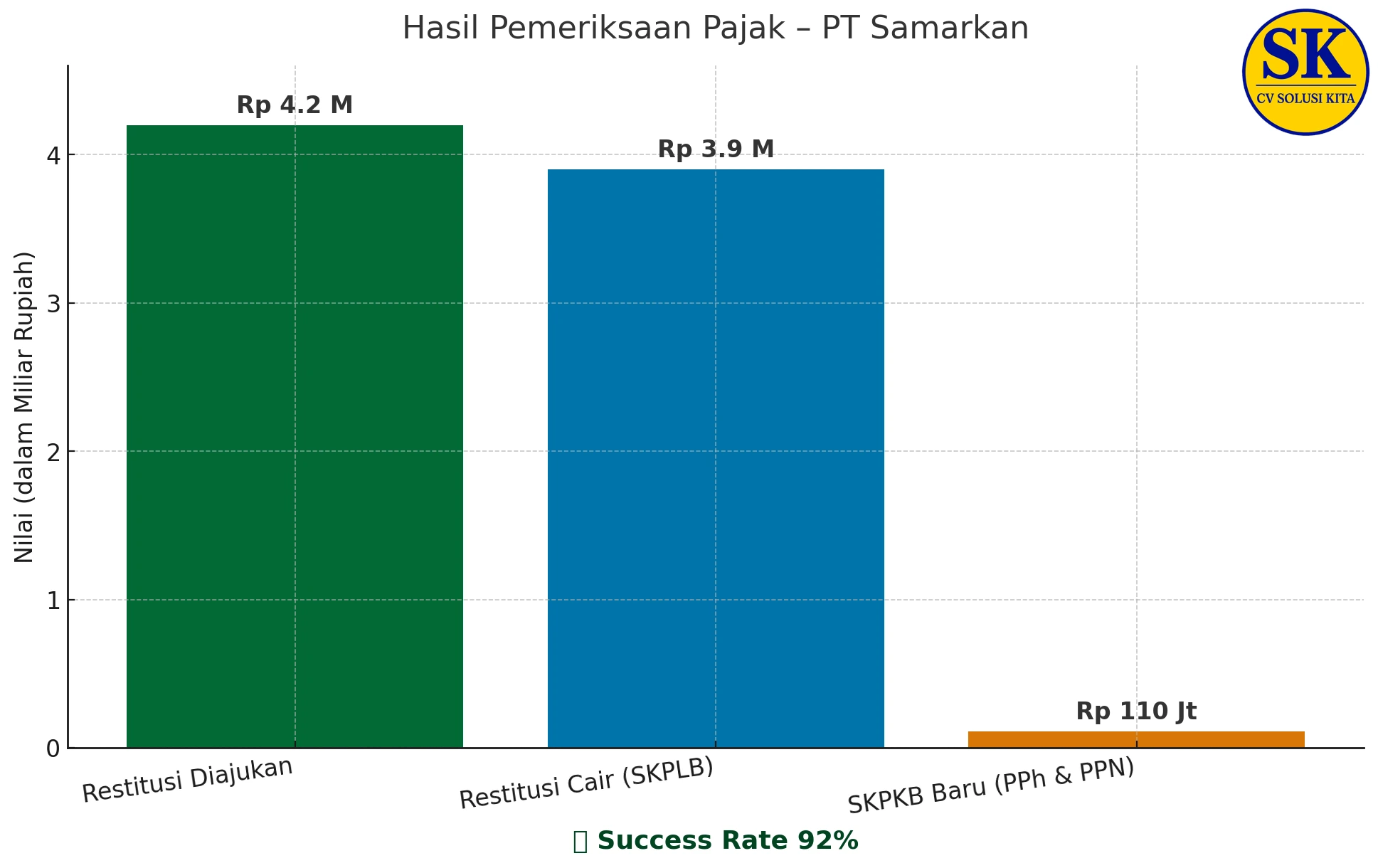

Restitusi PPh Badan 4,2 Miliar – PT Samarkan

Restitusi PPh Badan Success Rate 92%

- Pengajuan restitusi: Rp4,2 M

- SKPLB disetujui: Rp3,9 M

- SKPKB minor: Rp110 Juta

Studi kasus ini menjelaskan bagaimana PT Samarkan (perdagangan komputer, PKP, omzet > Rp200 M) berhasil memperoleh SKPLB Rp3,9 M dari pengajuan restitusi Rp4,2 M untuk PPh Badan 2022, dengan success rate 92% dan hanya terdapat SKPKB minor Rp110 Juta. Kunci keberhasilan: rekonstruksi pembukuan terintegrasi, sinkronisasi PPh–PPN, dan audit KAP dengan opini WTP.

1️⃣ Dasar Hukum

- UU No. 28 Tahun 2007 (KUP)

- Pasal 17 ayat (1): Hak WP atas pengembalian kelebihan pembayaran pajak.

- Pasal 17B ayat (1): Restitusi setelah pemeriksaan, kecuali memenuhi syarat pengembalian pendahuluan.

- UU No. 36 Tahun 2008 (PPh)

- Pasal 4 ayat (4) & Pasal 28: Mekanisme pengembalian pendahuluan & pemeriksaan.

- PMK 243/PMK.03/2014 – Tata Cara Pengembalian Pendahuluan

- Pasal 4 ayat (1): Restitusi PPh Badan > Rp1 M melalui proses pemeriksaan.

- Catatan terkait 2022: PMK 41/PMK.010/2022 – penyesuaian tarif PPh Impor (dampak biaya impor).

2️⃣ Profil Wajib Pajak

- Nama: PT Samarkan

- Jenis Usaha: Perdagangan Komputer

- Supplier: Luar Negeri (95%) & Dalam Negeri (5%)

- Pelanggan: Dalam Negeri (100%)

- Skala Usaha: Besar | Lokasi: Jakarta | Status: PKP

- Omzet: > Rp200 M | Jenis Pajak: PPh Badan

- Nilai Pengajuan Restitusi: Rp4,2 M

3️⃣ Latar Belakang Masalah

Kondisi Awal & Tantangan

- Angsuran PPh 25 besar, tidak pernah diajukan pengurangannya.

- Mulai 1 April 2022: penyesuaian tarif PPh Impor → beban pajak impor naik.

- Riwayat pemeriksaan sebelumnya tidak memuaskan: SKPKB PPN & PPh besar.

- Shock pasar: penghentian mining Ethereum tradisional → harga VGA turun ±50%; omzet 2022 drop ±30% vs 2021.

- Proses bisnis kompleks (credit note supplier LN): hadiah target, proteksi harga, titipan pihak ketiga.

- Praktik jurnal harian kurang tepat → saldo akun tidak wajar.

- Data e-Faktur dan Accurate dikerjakan petugas berbeda → kurang input.

- Kesalahan jurnal karena kurang paham aturan pajak.

- WP & konsultan sebelumnya tidak berani ajukan restitusi meskipun yakin usaha rugi.

4️⃣ Strategi Manajemen Risiko

Setelah kontrak dengan CV Solusi Kita, dilakukan rekonstruksi ulang pembukuan & sinkronisasi pajak:

- Mengimpor COA, jurnal harian, dan histori buku besar 2022 dari Accurate.

- Menata ulang satu siklus pembukuan terintegrasi berbasis Excel (kontrol & audit trail).

- Menelaah & memperbaiki jurnal; menghapus jurnal yang tidak perlu.

- Sinkronisasi jurnal akuntansi dengan dokumen pendukung (PO, kontrak, faktur, bukti potong, pembayaran).

- Mengintegrasikan & menguji pembukuan dengan SPT Masa PPh & PPN.

- Validasi data pendukung & uji kelayakan akuntansi pajak.

- Melakukan uji ala pemeriksa: ekualisasi, arus kas, persediaan, validitas HPP/biaya.

- Mengukur risiko koreksi PPh–PPN dan memitigasi secara optimal.

- Audit KAP dengan opini WTP.

- SPT Tahunan PPh Badan 2022 dilaporkan status Lebih Bayar & diajukan restitusi.

5️⃣ Pengujian Pemeriksaan yang Dihadapi

- Mapping Tax & Reklasifikasi Akun

- Uji Arus Kas

- Uji Arus Piutang

- Uji Persediaan (mutasi barang masuk–keluar)

- Klarifikasi saldo hutang/piutang

- Uji validitas HPP & biaya usaha

- Verifikasi DPP PPh Potput (PPh 21/22/23/4(2))

- Ekualisasi SPT Tahunan vs PPN

- Ekualisasi SPT Tahunan vs SPT Masa Potput

- Klarifikasi buku besar

6️⃣ Klarifikasi Temuan Pemeriksaan

Pemeriksaan lapangan berjalan kondusif; tidak terdapat friksi berat. Akuntansi pajak terintegrasi memudahkan penjelasan atas setiap temuan.

- Meneliti ketidaksesuaian temuan secara material.

- Menjelaskan jurnal-jurnal akuntansi & dokumentasi pendukung.

- Rekonsiliasi SPT Masa & SPT Tahunan.

- Memberi penjelasan terhadap koreksi yang tidak sesuai.

7️⃣ Hasil Pemeriksaan Positif bagi WP

Hasil pemeriksaan diterima WP sepenuhnya, tanpa upaya hukum pajak. Ringkasan hasil:

| Komponen | Nilai |

|---|---|

| Nilai restitusi diajukan | Rp4,2 M |

| SKPLB disetujui | Rp3,9 M |

| SKPKB PPN & PPh Potput (minor) | Rp110 Juta |

| Success rate | 92% |

| Upaya hukum | Tidak ada |

Ringkasan Studi Kasus – PT Samarkan

Lokasi: Jakarta

Permohonan: Rp4,2 M

- PPh 25 tinggi

- Penurunan omzet (VGA & crypto)

- Jurnal tidak akurat; credit note kompleks

- Audit sebelumnya kurang baik

- Rekonstruksi pembukuan dari Accurate

- Sinkronisasi jurnal–dokumen

- Audit KAP (opini WTP)

- SPT LB & ajukan restitusi

- SKPLB disetujui: Rp3,9 M

- SKPKB minor: Rp110 Juta

- Success rate: 92%

- Tanpa keberatan/banding

8️⃣ Kesimpulan & CTA

- Rekonstruksi pembukuan + sinkronisasi pajak adalah fondasi restitusi yang kuat.

- Audit KAP opini WTP meningkatkan kredibilitas dan mempercepat proses.

- Pemetaan risiko & pengujian pra-pemeriksaan mencegah koreksi signifikan.

- Hasil akhir menunjukkan SKPLB Rp3,9 M (92%) dan koreksi minor dapat diterima.

Ditangani oleh CV Solusi Kita — Irwansyah A.S (eks-DJP) & tim.