Langkah-Langkah Penanganan SP2DK atas Nama WP yang Sudah Meninggal

1. Cek Status dan Riwayat SP2DK

1. Cek Status dan Riwayat SP2DK

- Pastikan SP2DK masih dalam proses atau belum ditindaklanjuti menjadi pemeriksaan formal.

- Periksa tahun pajak, jenis pajak, sumber data, dan status respon terakhir.

- Jika masih berupa indikasi dan belum ada SKP, maka secara prinsip — potensi pajak sebelum meninggal tidak otomatis dapat ditagih tanpa penetapan formal.

2. Tentukan Ahli Waris yang Sah

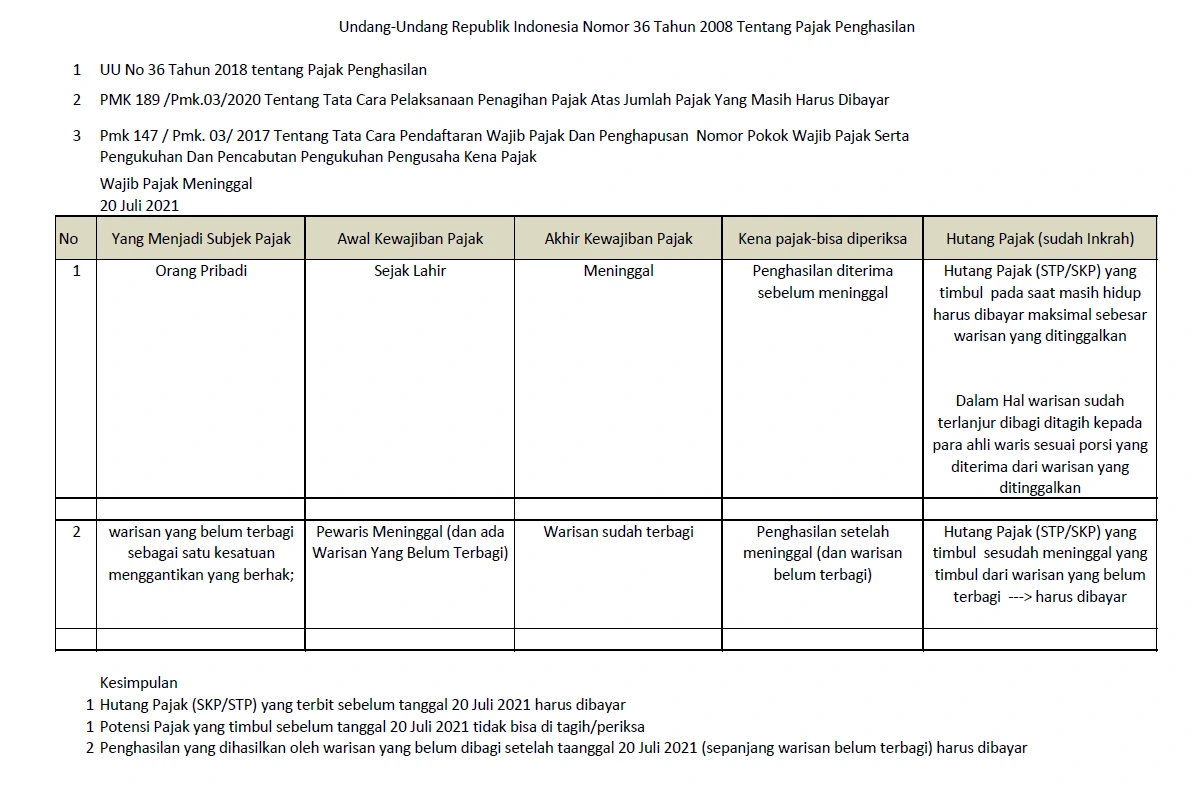

- Menurut Pasal 8 UU KUP, ahli waris bertanggung jawab atas utang pajak sebatas nilai warisan.

- Identifikasi ahli waris melalui akta waris, SK waris, atau keputusan pengadilan.

- Jika warisan telah dibagi, DJP dapat menagih proporsional sesuai bagian masing-masing ahli waris.

3. Laporkan Wafatnya WP ke KPP

Ajukan permohonan penghapusan NPWP dengan melampirkan dokumen berikut:

- Akta kematian

- Dokumen penetapan ahli waris

Perlu dicatat: penghapusan NPWP tidak menghapus utang pajak yang sudah terbit sebelumnya (SKP/STP).

Perlu dicatat: penghapusan NPWP tidak menghapus utang pajak yang sudah terbit sebelumnya (SKP/STP).

4. Tindak Lanjuti SP2DK atas Nama Ahli Waris

- Jawab SP2DK secara tertulis melalui ahli waris atau kuasa hukum.

- Sertakan kronologi wafat, status pelaporan terakhir, dan kondisi warisan.

- Jika aset warisan menghasilkan penghasilan pasca wafat, wajib diproses sebagai “Warisan Belum Terbagi”.

5. Pertimbangkan Permohonan Penghapusan atau Keringanan

- Ajukan klarifikasi jika temuan DJP tidak tepat atau tidak berdasar.

- Jika benar ada kurang bayar, dapat diajukan pengurangan/penghapusan sanksi (Pasal 36 atau PMK 118/2024).

- Tanggung jawab ahli waris tidak boleh melebihi nilai warisan.

Dokumen yang Dibutuhkan

Dokumen yang Dibutuhkan

- Akta kematian

- Surat/putusan ahli waris

- Dokumen aset warisan (opsional)

- Surat kuasa (jika menggunakan konsultan pajak)

- SP2DK dan respon sebelumnya

- SPT terakhir dan/atau bukti setor

Tips Penanganan Profesional

Tips Penanganan Profesional

- Jawab sebelum jatuh tempo agar tidak berubah menjadi pemeriksaan.

- Pastikan ahli waris tidak menanggung kewajiban melebihi nilai warisan.

- Rapikan administrasi agar proses penghapusan NPWP tidak terhambat.

Semakin cepat SP2DK dijawab, semakin kecil risiko naik ke pemeriksaan atau penagihan aktif.

Semakin cepat SP2DK dijawab, semakin kecil risiko naik ke pemeriksaan atau penagihan aktif.