Studi Kasus Pemeriksaan Pajak

Strategi WP Badan Menghindari SKPKB Miliaran dari Koreksi Norma (Studi Kasus Nyata)

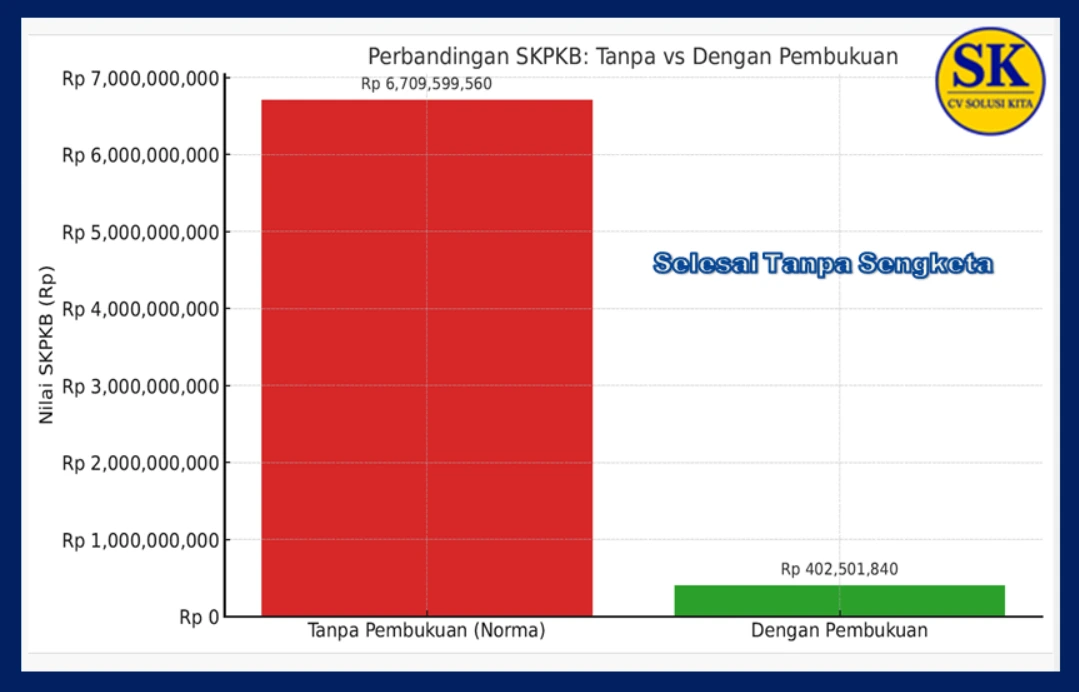

Studi kasus ini menggambarkan bagaimana rekonstruksi pembukuan darurat berhasil menurunkan risiko ketetapan pajak dari potensi ± Rp6,7 miliar menjadi hanya ± Rp402 juta melalui strategi pemeriksaan, pengujian, dan klarifikasi yang terukur.

Hemat Risiko SKPKB ±94%

- Tanpa pembukuan: potensi SKPKB ± Rp6,7 M

- Dengan pembukuan: SKPKB ± Rp402 Juta

- Basis klarifikasi: COA, Jurnal, Buku Besar, Ekualisasi

Studi kasus ini menunjukkan bagaimana rekonstruksi pembukuan darurat dapat menyelamatkan WP dari potensi SKPKB miliaran rupiah akibat Norma Penghitungan Penghasilan Neto, serta mengendalikan koreksi peredaran usaha melalui uji arus kas dan uji piutang usaha.

1️⃣ Dasar Hukum

- UU KUP Pasal 28: Kewajiban pembukuan WP Badan

- UU PPh Pasal 14: Penghitungan norma oleh DJP

- PER-17/PJ/2015 tentang Norma Penghitungan Penghasilan Neto

2️⃣ Profil Wajib Pajak

- Jenis usaha: Perdagangan (PKP)

- Skala usaha: Menengah

- Lokasi: Bandung

- Omzet: Rp61.250.000.000

3️⃣ Latar Belakang Masalah

WP menerima SP2 pemeriksaan tanpa didahului SP2DK.

Permasalahan Awal

Tidak tersedia pembukuan → risiko norma 36% omzet.

4️⃣ Risiko Tidak Menyelenggarakan Pembukuan

- PPh dihitung norma → laba tidak riil.

- Mutasi bank mengungkap omzet lebih besar daripada yang dilaporkan.

- Risiko koreksi dan sengketa pajak menjadi sangat tinggi.

- Mismatch bank vs SPT → koreksi omzet signifikan.

Simulasi Risiko PPh Badan

| Komponen | Nilai |

|---|---|

| Omzet | Rp61,2 M |

| Norma | 36% |

| PKP | ± Rp22 M |

| PPh Kurang Bayar | ± Rp4,8 M |

| Bunga Pasal 13 (2) | ± Rp2,0 M |

| Total SKPKB Potensial | ± Rp6,7 M |

5️⃣ Strategi Tanggap: Pembukuan Darurat

Tim segera mengumpulkan data relevan dan menyusun satu siklus pembukuan yang layak untuk dasar pemeriksaan.

Data yang dikumpulkan:

- Mutasi bank dan buku kas.

- Penjualan, pembelian, dan biaya usaha.

- Persediaan dan aktiva.

- SPT PPh dan PPN 2021–2022.

- Kontrak dan legalitas, PO/faktur/pembayaran.

Output Pembukuan 2022:

- COA dan Jurnal.

- Buku Besar dan Neraca Lajur.

- Laporan Laba Rugi dan Neraca.

- Laporan Perubahan Modal.

- HPP dan Arus Kas.

- Laporan Persediaan.

6️⃣ Pengujian Pemeriksaan

- Mapping tax dan reklasifikasi akun.

- Uji arus kas dan validitas HPP.

- Uji piutang usaha.

- Ekualisasi PPN vs SPT Tahunan.

- Ekualisasi PPh Potput vs SPT Tahunan.

2,7%

2,9%

3,5%

7️⃣ Klarifikasi Temuan Pemeriksaan

- Penjelasan jurnal dan rekonsiliasi setiap koreksi material.

- Dokumentasi lengkap untuk mendukung posisi WP.

- Koreksi yang tidak sesuai ketentuan disanggah dan ditolak.

8️⃣ Hasil Pemeriksaan

Tanpa Pembukuan:

| Parameter | Nilai |

|---|---|

| Kurang Bayar | Rp4.615.850.000 |

| Bunga | Rp2.093.749.560 |

| Total SKPKB | Rp6.709.599.560 |

Dengan Pembukuan:

| Parameter | Nilai |

|---|---|

| Kurang Bayar | Rp276.900.000 |

| Bunga | Rp125.601.840 |

| Total SKPKB | Rp402.501.840 |

📉 Penghematan: ± Rp6,3 Miliar

9️⃣ Kesimpulan & CTA

- Pembukuan darurat menyelamatkan WP dari koreksi yang tidak wajar.

- Penghematan risiko SKPKB ±94% (Rp6,7 M → Rp402 Juta).

- Pembukuan yang layak wajib dijadikan dasar pemeriksaan, bukan sekadar norma.

- Peran konsultan pajak bersifat strategis, bukan hanya administratif.

Studi kasus ini ditangani langsung oleh Irwansyah – Konsultan Pajak (eks-DJP) bersama tim CV Solusi Kita, dengan pendekatan data-driven dan tetap taat ketentuan perpajakan.